La forte hausse des prix moyens et le retour des clientèles européennes et internationales ont permis aux établissements de booster en 2022 leurs recettes par chambre louée. Ce qui a entrainé une nette progression de leur rentabilité, mesurée à partir de l'indicateur de Résultat Brut d'Exploitation établi par KPMG Hospitality. Après des comptes dans le rouge en 2020, pour les catégories 3, 4 et 5 étoiles surtout, puis une amorce de reprise en 2021, les résultats et les marges d'exploitation de l'exercice 2022 dépassent cette fois leur niveau de 2019, avant-crise.

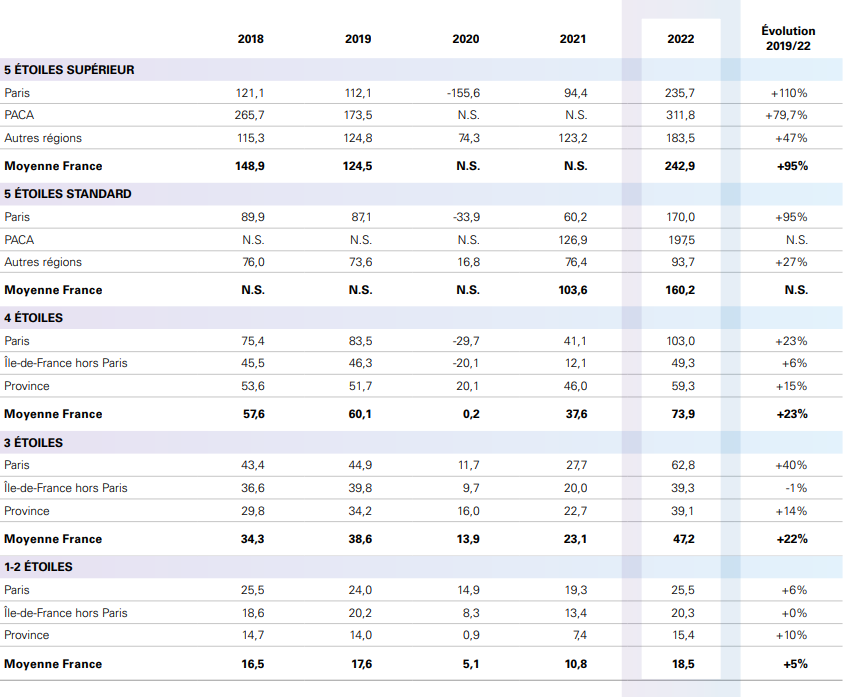

Les 5 étoiles parisiens cumulent les plus fortes progressions de RBE

En 2022, les niveaux moyens de Résultat Brut d’Exploitation par chambre louée ont fortement augmenté par rapport à 2021. Dans les 5 étoiles supérieur parisiens, la progression atteint le taux record de 149,7 % (235,7€ vs 94,4 €).

Ces croissances de RBE sont telles qu’ils surpassent également leurs niveaux de 2019. Ue année pourtant de référence. Et cela pour toutes les catégories. Elles culminent à +110 % pour cette même catégorie de 5 étoiles (235,7€ vs 121,1 €)

Ces hausses de RBE s’expliquent en premier lieu par une augmentation des prix moyens suffisamment ample pour absorber la hausse des charges. Ainsi , dans cette catégorie du 5 étoiles supérieur parisien, le prix moyen par chambre louée en 2022 (530,4 €) était en hausse de 32,2 % par rapport à 2022 et de 49,1 % par rapport à 2019. La progression est même plus forte (+51,5 % ) en élargissant le périmètre à l’ensemble des recettes (755,1 € vs 488,5 €).

Résultat Brut d’Exploitation (RBE) par chambre louée (en €, hors taxes, service compris)

N.S. : Non Significatif/Non Representative | Source : KPMG Hospitality, « L’Industrie hôtelière française en 2023 ».

RBE : équivalent dans cette étude au Gross Operating Profit (GOP) : marge comptable qui correspond au résultat avant imputation des redevances de gestion et frais de siège, et avant imputation des charges telles que le loyer, les taxes professionnelles et foncières, l’assurance immeuble, les frais financiers, les amortissements, tel que défini par le « Uniform System of Accounts for Hotels ».

Changements de panel entre 2019, 2020 et 2021 expliquant également une partie des variations observées.

Questions à Stéphane Botz, associé, KPMG Hospitality, directeur national France

- On est frappé par la très forte progression du Résultat Brut d’Exploitation (RBE) en 2022 par rapport à 2021 mais également par rapport à 2019 ? Quelles sont les principales causes de ce bond en avant, sachant aussi que la fréquentation n’a pas encore retrouvé son niveau d’avant-crise ?

« La progression du RBE en 2022, par rapport à 2019, s’explique par une conjonction de phénomènes.

D’une part, des phènomènes exogènes à l’industrie hôtelière : l’adaptation de la politique tarifaire sur 2022, en lien avec l’inflation subie en raison de la guerre en Ukraine, et l’anticipation des coûts indirects : augmentation des charges courantes telles que l’énergie et coûts opérationnels tels que le nettoyage des chambres.

D’autre part, des phénomènes endogènes à cette industrie liées aux répercussions de coûts : une politique des rémunérations revue à la hausse en avril 2022, des difficultés de recrutements et de fidélisation des salariés, etc., réduisant le ratio masse salariale.

La conjonction de ces phénomènes purement opérationnels s’est donc matérialisée par une politique tarifaire « inflatée », puis une optimisation mécanique des charges courantes et coûts de masse salariale, améliorant de facto le RBE.

- Sans la clientèle internationale, que l’on sait plus dépensière, ces RBE auraient-ils été aussi élevés ?

Les progressions de RBE sont différentes selon les catégories. Et nous observons effectivement une corrélation possible sur les progressions fortes du RBE, essentiellement dans les catégories 4* et 5*. Et en particulier dans les bassins géographiques à forte densité de tourisme de loisirs et d’affaires, accueillant habituellement une clientèle internationale : Paris / Ile-de-France, capitales régionales, stations de montagnes et Côte d’Azur.

- Ces résultats sont-ils vraiment représentatifs des performances hôtelières françaises ? Ou ne sont-ils pas un peu « optimistes » en surreprésentant les établissements les plus performants ?

Ils sont représentatifs des performances hôtelières en 2022, notre panel portant sur plus de 40% de l’offre en chambres.

Cela montre surtout la résilience du tourisme en France, grâce à son marché domestique et la reprise assez surprenante de l’aérien depuis avril 2022, mêlant « revenge travel » dans un premier temps et souhait pour le marché domestique français de voyager à nouveau à l’étranger en 2023. Ce phénomène se retrouve également dans les pays européens, en Amérique du nord, au Moyen-Orient et en Asie.

- Concernant les coûts d’exploitation, on note que les coûts de l’énergie sont bien maîtrisés et n’ont pas du tout dérapé. Comment l’expliquez-vous ? Le dérapage est à venir ?

Deux effets purement opérationnels expliquent cette maîtrise des coûts de l’énergie. Les contrats qui avaient été signés en 2021 pour 2 ans ont bloqué les prix. Certains groupes hôteliers en ont clairement bénéficié. Par ailleurs, les coûts de l’énergie ont été plafonnés par l’Etat pour les PME-ETI. Enfin, ce surcoût énergétique a été absorbé par la politique tarifaire révisée.

Les hôteliers ont su maîtriser « au mieux » cette dépense, avec l’aide des pouvoirs publics. Mais l’énergie coûtera incontestablement plus cher dans les années à venir et aura un impact sur la rentabilité opérationnelle des établissements. Rendez-vous l’année prochaine pour mesurer cet impact dans la durée.

- Vous comparez les RBE plutôt que les EBE (Excédent Brut d’Exploitation) ? En quoi cet indicateur comptable est-il plus pertinent ?

Le RBE répond à une norme de l’industrie de l’hospitality, selon le modèle comptable US de « l’Uniform System of Account for the Lodging Industry » par centre de profits. Elle est pertinente car elle permet de mesurer la marge brute opérationnelle, avant les taxes, les dotations aux amortissements et le loyer. Elle permet d’apprécier la rentabilité « réelle » d’un établissement et par centre de profits.

- Selon vos premières données comptables disponibles, les RBE de l’exercice 2023 seront-ils comparables voire supérieurs à ceux de 2022 ?

Au regard des performances touristiques en matière de fréquentation à fin août 2023, de l’arrière-saison sportive (Coupe du monde de rugby) et de la météo (peut-être anormalement) clémente, nous pensons que les RBE devraient se maintenir à minima, toutes catégories confondues.

Il est évident qu’il y aura certaines disparités entre les géographies qui sont liées à des phénomènes conjoncturels favorables, tout comme à une météo changeante et pénalisante. »

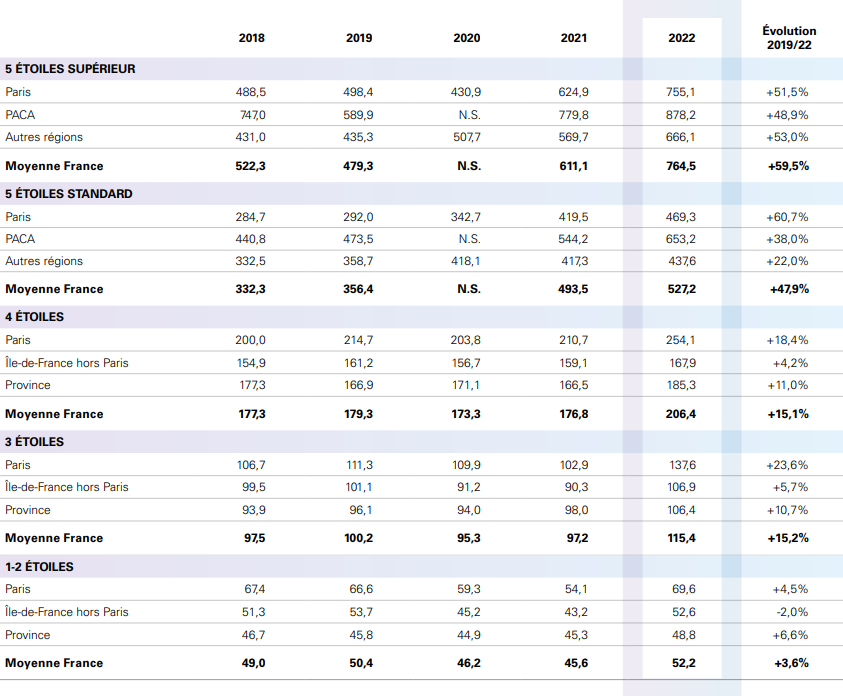

Des recettes totales nettement supérieures aux seules recettes d’hébergement

Ce tableau montre l’importance des recettes autres que celles de l’hébergement. A Paris, le prix moyen (hébergement sec) pour une chambre louée dans un 5 étoiles supérieur atteignait 518 euros en 2022. En incluant toutes les recettes, il passe à 755 euros.

Ce sont les 5 étoiles Supérieur et Standard qui enregistrent les progressions de recettes totales les plus fortes par rapport à 2019. Elles culminent à + 60,7 % pour les parisiens, à 469,3 euros (vs 359,2 € pour la recette Hébergement.). Mais les prix moyens de l’Hébergement seul ont également fortement progressé dans les 5 étoiles. Respectivement + 39 % pour les Standards et +52 % pour les Supérieurs.

Les hausses de recettes totales demeurent à deux chiffres pour les 4 et 3 étoiles mais se limitent à + 15 % en moyenne nationale. Des hausses assez comparables s’agissant de leur prix moyen Hébergement (respectivement + 15 % et +16 %). Pour

En comparaison, les recettes totales des catégories 1 et 2 étoiles semblent presque en retrait. Leur évolution de seulement +3,6 % est inférieure à l’inflation. En revanche, leur prix moyen d’Hébergement a pu se hisser de +11,7 %.Il constitue d’ailleurs l’essentiel de leurs recettes. A l’inverse des autres catégories.

KPMG observe que le segment 5* jouit d’une plus forte élasticité des prix que les autres gammes, cumulée à une part importante de clientèle étrangère à fort pouvoir d’achat, et par l’essor de produits hôteliers haut de gamme et de luxe qui redéfinissent les positionnements tarifaires

Recettes totales par chambre louée (en € hors taxes, service compris),

incluant Hébergement, Restauration, Spas & Instituts de beauté, location d’espaces de séminaires/réunions…

N.S. : Non Significatif/Non Representative | Source : KPMG Hospitality, « L’Industrie hôtelière française en 2023 ».

Changements de panel entre 2019, 2020 et 2021 expliquant également une partie des variations observées.

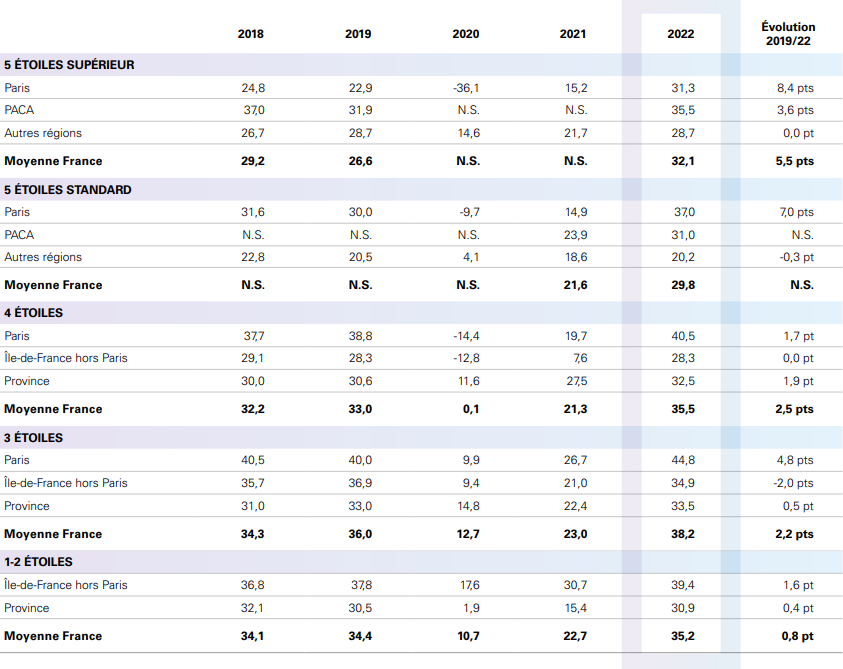

Des marges d’exploitation en forte progression pour les 5 ET 3 *

Résultat Brut d’Exploitation (RBE) par catégorie d’hôtel (en % des recettes totales, HT, service compris)

N.S. : Non Significatif/Non Representative | Source : KPMG Hospitality, « L’Industrie hôtelière française en 2023 »..

RBE : équivalent dans cette étude au Gross Operating Profit (GOP) : marge comptable qui correspond au résultat avant imputation des redevances de gestion et frais de siège, et avant imputation des charges telles que le loyer, les taxes professionnelles et foncières, l’assurance immeuble, les frais financiers, les amortissements, tel que défini par le « Uniform System of Accounts for Hotels ».

Changements de panel entre 2019, 2020 et 2021 expliquant également une partie des variations observées.